盯上彪马,122.8亿现金收购背后,安踏的豪赌与隐忧?

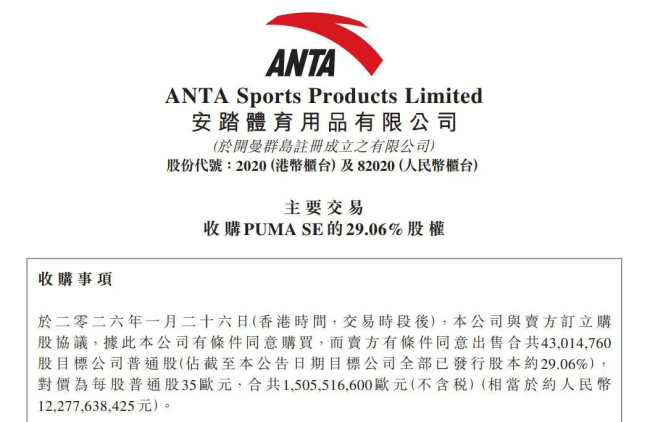

2026年伊始,一笔潜在的巨额收购,让全球体育用品行业的聚光灯再次聚焦于中国巨头安踏。据多家媒体报道,安踏体育拟以自有现金约122.8亿元,收购法国皮诺家族持有的德国运动品牌彪马(Puma)29%股权。交易达成后,安踏将取代皮诺家族成为彪马的最大单一股东。

这并非安踏第一次在并购市场上掀起波澜。从2009年收购FILA开始,到2019年牵头财团鲸吞亚玛芬体育,再到近年将狼爪、MAIA ACTIVE等品牌纳入麾下,“买买买”几乎成了安踏全球化扩张最鲜明的注脚。如今,手握重金的安踏,为何看中彪马?这步棋,是锦上添花,还是一场充满风险的豪赌?

“扫货”不停歇,安踏的全球化野心与资本底气

观察安踏近年的动作,其并购步伐明显加快。2025年4月,安踏以2.9亿美元收购德国户外品牌狼爪。数月后,又与韩国时尚集团MUSINSA成立合资公司。进入2026年,关于彪马的收购传闻持续发酵,同时,百年高端户外品牌猛犸象也被传出出售意向,安踏同样是潜在买家。

尽管安踏对诸多传闻保持“缄默”,但其全球化扩张的野心与雄厚的财力早已是行业共识。财报数据显示,截至2025年上半年,安踏体育营收达385.44亿元,同比增长14.26%;经营溢利率稳中有升。更关键的是,公司账上现金流充沛,为其动用超百亿现金收购提供了底气。

安踏的并购逻辑清晰且一以贯之:通过收购国际品牌,快速构建从大众到高端、从专业到时尚的全方位品牌矩阵。目前,其版图已清晰划分:大众体育有安踏主品牌,时尚运动有FILA,女性运动有MAIA ACTIVE;在户外领域,高端有亚玛芬体育(旗下始祖鸟、萨洛蒙),中高端有迪桑特、可隆,大众市场则有狼爪。此番瞄准彪马,无疑是想在其相对薄弱的专业运动领域(尤其是足球与跑步)补上一块关键拼图,进一步完善其全球品牌拼图。

彪马之困:昔日巨头的挣扎与安踏的“抄底”时机

然而,安踏看中的彪马,正处在一个颇为尴尬的境地。这个拥有70余年历史的品牌,近年来市场表现持续疲软。2025年前三季度,彪马销售额同比下降4.3%至59.74亿欧元,净亏损高达3.09亿欧元,与上年同期的净利润2.57亿欧元形成巨大反差。业绩压力下,彪马在2025年启动了多轮裁员,计划在全球削减约900个职位,约占员工总数的13%。

分析普遍认为,彪马的困境源于其在核心足球领域的优势不再,而在火热的跑步赛道又难以破局,陷入了“守不住也攻不进”的尴尬。同时,其在数字化营销和社交媒体运营上的相对滞后,也限制了品牌在年轻消费者中的传播效果。市值大幅缩水、业绩持续亏损,使得其控股方皮诺家族萌生退意。对安踏而言,这似乎是一个“抄底”优质资产的历史性机遇。

用122.8亿现金,换取一个全球知名度极高的品牌、其成熟的国际渠道网络以及在专业运动领域的历史积淀,从战略上看,是一笔颇具想象力的买卖。但问题的关键,从来不在于“买不买得起”,而在于“买来后怎么办”。

整合挑战:FILA的成功经验能否在彪马身上复制?

市场对安踏收购彪马的担忧,正源于此。富瑞等机构的研究报告明确指出,彪马目前扭亏困难,若交易落地恐成安踏业绩拖累。同时,安踏需优先处理主品牌在中国市场增长乏力、迪桑特增速放缓等内部问题,再介入彪马的运营将进一步分散管理层精力。

这些担忧不无道理。回顾安踏的并购史,FILA无疑是其最成功的案例。2009年,安踏以3.32亿元从百丽国际手中接过亏损的FILA中国业务,通过引进人才、重塑品牌定位(转向运动时尚)、改革渠道(转向直营)三大举措,使其在2014年扭亏为盈,并在随后几年成为集团的“现金牛”。对亚玛芬体育的整合,也沿用了类似的“安踏模式”:全球引进人才、重新定义品牌、大力推进DTC直营,最终推动其在2024年成功上市并实现盈利。

然而,彪马的情况与FILA、亚玛芬都不同。FILA当时在中国几乎是一张白纸,安踏拥有完全的操盘权;亚玛芬虽为全球集团,但其核心品牌定位极度高端且小众。彪马则是一个拥有强大品牌遗产、独立全球运营体系的上市公司,安踏即便成为最大股东,也未必能获得如FILA般的绝对控制权。如何在不破坏其全球品牌调性的前提下,注入安踏的运营效率与中国市场经验,将是一个前所未有的复杂课题。

主品牌的隐忧:安踏的“大后方”是否稳固?

另一个不容忽视的信号是,在安踏一路高歌猛进进行外部并购的同时,其“大后方”——安踏主品牌,正面临增长挑战。根据安踏体育发布的2025年业绩指引,主品牌全年仅录得低单位数增长,且在第四季度出现了低单位数的轻微下滑。相比之下,FILA获得中单位数增长,其他品牌更是录得45%-50%的惊人增长。

尽管集团整体流水指引和利润率预期维持不变,但主品牌的疲软无疑敲响了警钟。有分析认为,这或与双十一大促疲软、线上业务占比提升拉低毛利率,以及对部分新品类投入增加有关。中泰证券更是指出,2026年安踏主品牌的目标是“努力扭转下滑实现增长”,且主品牌与FILA的经营利润率均面临下行压力。

这揭示了一个核心矛盾:当安踏通过并购不断丰富其品牌矩阵,并将资源向高增长、高毛利的收购品牌倾斜时,那个最初奠定其帝国基石的“安踏”主品牌,是否会逐渐被边缘化?它是否还能代表集团的品牌力,守住大众市场的绝对份额?稳定“大后方”,与外部扩张同样重要,甚至更为根本。

无论如何,安踏对彪马的收购,已经清晰地向世界宣告了其成为全球行业领导者的野心。这场潜在的收购,已不仅仅是两个品牌之间的故事。安踏能否凭借其独特的“多品牌收购+本土化运营”模式,再次上演整合奇迹,将彪马重新带回增长轨道,并使其成为集团新的增长引擎。(注:本文基于企业公告及公开信息梳理,以上内容仅供参考,请务商业用途。)

相关报道

- 经营拐点清晰 探路者集团双主业筑底回升

- 线上引擎驱动、高端壁垒加固:比音勒芬如何实现Q1营收增速超18%?

- 童装企稳、男女装翻倍:嘉曼服饰如何靠多品牌战略实现Q1营收增长16.58%?

- 年报承压、一季报回暖:报喜鸟如何靠多品牌矩阵实现净利大增39%?

- 纺织服装行业周报(2026.4.18-4.24):展会密集、资本活跃、供应链承压与品牌分化并行

- 新澳股份一季报透露哪些机会,如何看懂“增收增利”?

- 开云2026年Q1财报爆冷!战略转型提速

- 迅销财报释放积极信号 纺织服装产业链迎复苏机遇

- 暴涨24%!欧洲市场成黑马,李维斯Q1业绩超预期上调全年目标

- 2026年4月4日-4月10日纺织服装行业资讯动态及年报财报汇总